原案:司法書士 相澤 剛 更新

クレジットカードのキャッシングやショッピングローンの返済が厳しくなったとき、任意整理で利息をカットすることで、借金を返しやすい額まで減らせます。

返済額が減るのはメリットですが、任意整理するとクレジットカードはどうなるのか? 気になる人も多いでしょう。

ここでは、任意整理をしたクレジットカードはどうなるのか、影響やリスクについて解説します。

任意整理のメリットや、手続き後にカードを使用する方法、任意整理後にクレジットカードの審査に通りやすくなる方法も合わせて紹介していますので、ぜひ最後までご一読ください。

今お使い中のクレジットカードを任意整理する場合、そのまま継続利用できないことに注意が必要です。

まずは任意整理がクレジットカードに与えるデメリット面を説明します。

任意整理したクレジットカードは強制解約となる点に注意してください。

任意整理を受任した弁護士・司法書士事務所からの受任通知がカード会社に届いた時点で、クレジットカードは利用停止になる可能性が高いです。

キャッシングやショッピングローンはもちろん、携帯電話料金や公共料金のカード払いもできません。

決済方法に対象のクレジットカードを使用している場合は、任意整理前に支払い方法を変更する必要があります。

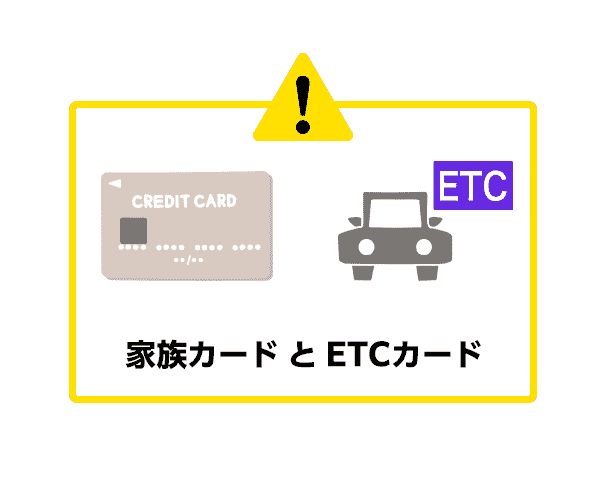

クレジットカードの任意整理では、付帯サービスも利用停止になります。

任意整理するクレジットカードにETCや家族カードなどが付帯する場合は注意してください。

もし利用停止にならず使用できたとしても、使い続けないようにしましょう。

クレジットカードを任意整理するからには、関連サービスも含めすべて利用できないと思ったほうがよいです。

ETCなどはとくに事故防止の観点から、なるべく早くカード会社に返却しましょう。

任意整理したクレジットカードのポイントは失効します。

ポイントが貯まっている場合は、任意整理前に使い切ることをおすすめします。

手続きに入る前ならいくらポイントを使用しても問題ありません。

それによって任意整理の交渉に支障が生じるようなことはありませんので、ご安心ください。

任意整理すると、クレジットカードの新規作成はできなくなります。

任意整理していない信販会社のカードも作れません。

これは、ブラックリスト(信用情報機関に登録される事故情報)の影響によるものです。

任意整理や自己破産、個人再生など債務整理をした人の履歴は、支払い能力に問題がある事故情報として、信用情報機関に登録されます。

ここに登録される間は、クレジットカードやローン、借入の審査を受けても通りません。

任意整理の事故情報が抹消されるまでには、通常5年程度かかるといわれます。

任意整理をしたクレジットカードの借入やローン返済はどうなるのかについても説明します。

任意整理の手続きがはじまると、クレジットカード会社からの督促はストップします。

任意整理を依頼した弁護士・司法書士が間に入った時点で、クレジットカード会社は債務者に督促の電話をしたり、請求書を送ったりできなくなることが貸金業法などの法律で定められています。

任意整理の手続きがはじまれば、クレジットカードの返済はひとまず忘れることができるでしょう。

とくに、クレジットカードのショッピングリボやキャッシングを滞納してしきりに催促されていた人にとって督促が止むのは大きなメリットです。

任意整理は、将来利息を省いた元金のみを返済していくという債務整理手続きです。

任意整理を受任した弁護士・司法書士が、債権者であるクレジットカード会社と交渉し、長期分割の新たな返済プランを策定することになります。

多くの場合、和解額は、和解成立時までの利息・遅延損害金が付加されてしまいますが、将来利息を除く残りの借金を3~5年で返済していく内容で交渉が成立します。

クレジットカードの借金の場合、キャッシングやショッピングリボに付される15~18%の金利の利息分がカットされ、借りた分のみ返済していくことになります。

クレジットカード会社が任意整理に合意すれば、15~18%の金利がなくなり、月々の返済額は減って返しやすくなることが多いです。

毎月の返済額が半額程度にまで下がる例も珍しくありません。

そこまで大幅に減れば、家計は改善し、自由に使えるお金が増えて生活は楽になるでしょう。

任意整理は、利息を除く元金のみを返済する債務整理です。

多くの場合、3~5年の返済プランでクレジットカード会社と新たな契約を結ぶことになります。

従来のキャッシングリボやショッピングリボといった返済方式だと、金利18%の利息が上乗せされるため、なかなか元金が減らず、それで返済に窮するという人が少なくありません。

任意整理が成立すると、返済額も完済日も明確になるため、いつ返済が終わるというゴールが見えた状態で返済していくことになります。

完済の見通しが立つのは大きなメリットです。

クレジットカードの返済期間が長期に及んでいる人は、過払い金が発生している可能性もあります。

過払い金とは、金利が20%以下になる2007年以前まで消費者金融・クレジットカード会社の借金に発生する払い過ぎ利息のことです。

当時の消費者金融・クレジットカード会社は20%を超える金利(いわゆるグレーゾーン金利)で貸し付けていたため、2007年以前からのユーザーは過払い金が戻る可能性が高いです。

なお、クレジットカード会社への借入で過払い金が発生するのはキャッシング利用分のみです。

ショッピングリボ払い分に関しては当時より法定金利だったので、いくらさかのぼっても過払い金は発生しません。

任意整理後はクレジットカードが使えませんが、カードの種類によっては使えるものもあります。

ここでは、クレジットカード以外のカードで代替する方法を紹介します。

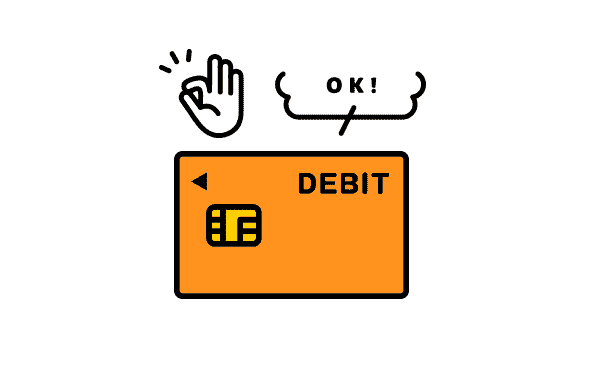

任意整理後、クレジットカードは作れなくてもデビットカードは作れます。

デビットカードとは、銀行口座と紐づいたキャッシュレスサービスです。

デビットカードで決済しても、支払額は預金口座の残高内で収まります。

借入とは異なるため、ブラックリストに登録されていても問題なく審査には通ります。

家族が所持する家族カードを利用する方法もあります。

家族カードとは、契約者の家族もショッピングローンや各種支払いに利用できるクレジットカードです。

任意整理してブラックリスト登録となるのは本人のみで、家族が所持するクレジットカードや家族カードは影響を受けません。

任意整理してブラックリストに載っても、本人以外の家族カードなら使用できます。

ただし、家族カードの使い過ぎには注意してください。滞納すると家族がブラックリストに載ります。

任意整理すると、信用情報機関に登録される5年の間はクレジットカードの作成・利用ができなくなります。

では事故情報が抹消された後にクレジットカード作成の審査を申し込む場合、どんな点に注意すればよいのでしょうか?

任意整理後にクレジットカード作成の申請をする場合、任意整理した会社への申し込みは避けましょう。

事故情報が登録解除になっても、任意整理(ほかの債務整理もすべて)した会社の情報は社内ブラックとしてその後も残り続けます。

信用力を回復しても、任意整理した信販会社でクレジットカードを作るのは難しいため、別の会社への申し込みをおすすめすます。

クレジットカード審査の申し込みは、同時期に複数の会社に申し込むのは避けましょう。

同時期にいろんな会社に申し込みしている事実は、信用情報機関の記録を参照すればわかってしまいます。

これはカード会社の心証を悪くし、審査に悪影響を及ぼす可能性が高いです。

クレジットカードの審査は手あたり次第に申し込むのではなく、1社ずつ適当なところを探し、かつ期間を空けて申し込むようにしましょう。

信用情報の回復後にクレジットカードの審査を申し込む際、いきなり限度額の高い審査は避けることです。

限度額が高ければ、それだけ審査基準も高くなります。

抹消後最初の審査なら、低い限度額からチャレンジしましょう。

低い限度額から借り始めて、返済を重ね、少しずつ信用力を高めていくことで、いずれ高い限度額の借入もできるようになります。

任意整理後のクレジットカード審査申し込みで、いきなりキャッシング枠を設定する利用方法は避けましょう。

キャッシング枠を設定するということは、また現金の借入を希望することを意味します。

任意整理しておきながら、ブラックリスト登録解除となった途端にキャッシング枠の利用を希望する姿勢に対し、「滞納や借金整理した反省がないのではないか」とみるカード会社もあるのです。

クレジットカードにキャッシング枠を付帯するのは、せめて返済実績を重ねて信用力を本格的に回復してからにしましょう。

クレジットカードでつくった借金は任意整理によって返済しやすくなりますが、その一方で解約による即日の利用停止、ETCや家族カードなど付帯サービスも使えなくなる点に注意してください。

任意整理後はクレジットカードの新規作成・利用ができなくなります。

信用情報機関の事故情報が抹消されるまでは、デビットカードや家族カードの利用がおすすめです。

事故情報が消えてクレジットカードの新規作成の審査を申し込む際は、任意整理したカード会社や多重申し込みは避け、低い限度額で審査が通りそうな会社を厳選しましょう。

※2025年10月現在