- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

執筆:司法書士 相澤 剛 更新

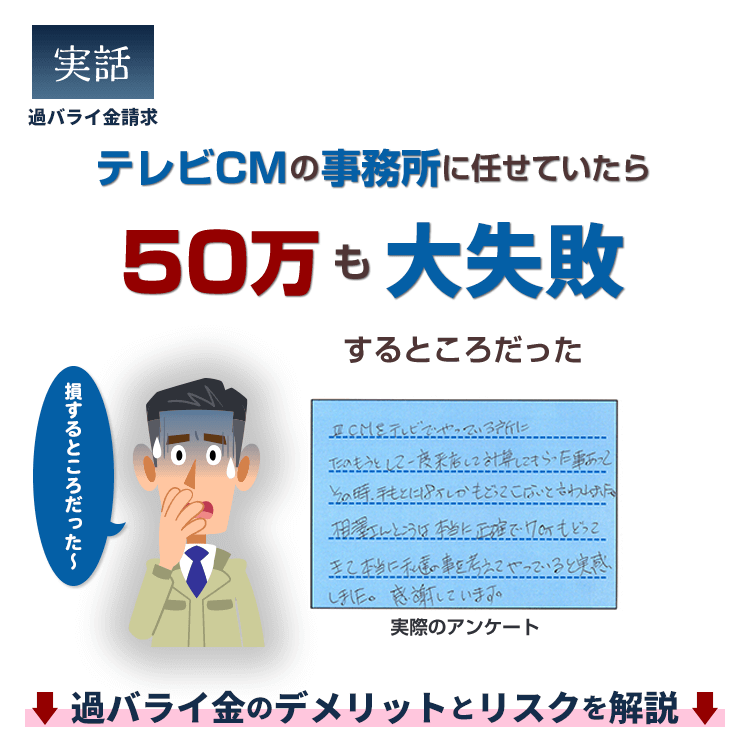

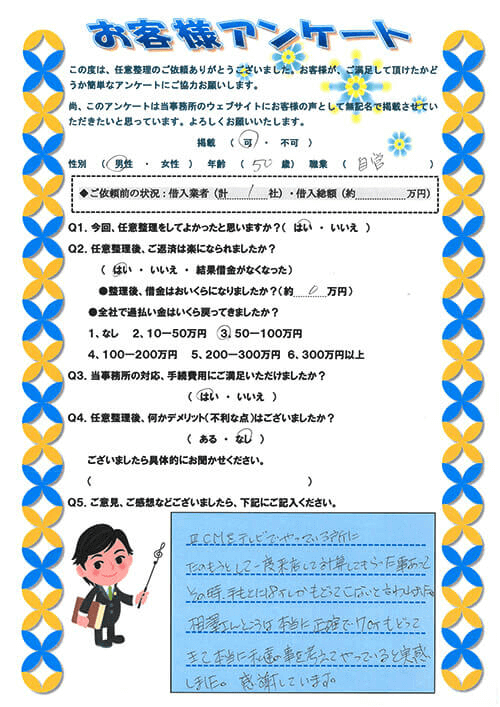

CMをテレビでやってる所にたのもうとして その時手元に18万しかもどってこないと言われました。

相澤さんところは本当に正確で70万もどってきて 本当に私達の事を考えてやっていると実感しました。

毎日のように届く過払い金請求の体験談。 時には強烈なメッセージを含んだものも意外と多い。

素直に読むと、テレビCM事務所に任せていたら、50万も損したことになる!!

なんでこんなことが起こるのか?下記で比較してみよう。

| テレビCMの大手 | 相澤法務事務所 |

|---|---|

| 調査期間 | |

半年以上 | 1ヶ月 |

| 計算結果 | |

40万円と説明 | 97万円 |

| 手元に | |

18万円と説明 | 72万円 |

過バライ金請求は事務所選択を間違えると大失敗することも!! 以下個別に問題点を解説するとともに、失敗体験談をランキング形式で紹介。

過払い金業務歴7~15年の実績を持つ職員が、原稿からデザイン全てを自社制作しております。

目次

調査期間

・完了まで半年以上かかった

計算結果

・40万くらいの過払いになりそう

その他

・手続き費用は30数万ほどかかる

・資料提示は一切なく電話で説明のみ

※面談時ヒアリングより抜粋。気になった点は下記3つ。

調査期間が説明よりかなり遅かった

過バライ金40万なのに報酬が30数万?

とにかく全体的に対応が不親切

調査期間

・11月7日開始、12月17日完了(約1ヶ月)

計算結果

・過払い元本 1,144,264円

・過払い利息 228,618円

・合計 1,372,882円

その他

・その他ショッピング残401,324円あり

過バライ元本とは 「純粋な過払い金」部分のこと

過バライ利息とは 純粋な過払い金+「発生した時点より年5%の利息」部分

調査期間がスピーディー(説明どおり)

1円単位で過払い金をしっかり計算

回収の見通しや期間、費用を明確に説明

テレビCMで宣伝している大手事務所の中には、依頼者の無知につけこみ、ざっくりとした結果報告にとどめ(いくらくらい回収できるのか、手続き費用なども曖昧に説明)、とにかく手続きすることだけを進めてくる事が分かる。

あいきんくんのワンポイント

不安があれば納得いくまでとことん質問 不親切な対応であれば他社にも聞いてみることが失敗リスク軽減につながる

ここまでの説明で、何だかいろいろ違うんだなぁ~とご理解頂けたと思う。

冒頭に掲げた最終的に50万円もの解決結果に違いが出る仕組みと、この失敗体験談をもとに徹底比較したデメリットポイントを解説する。

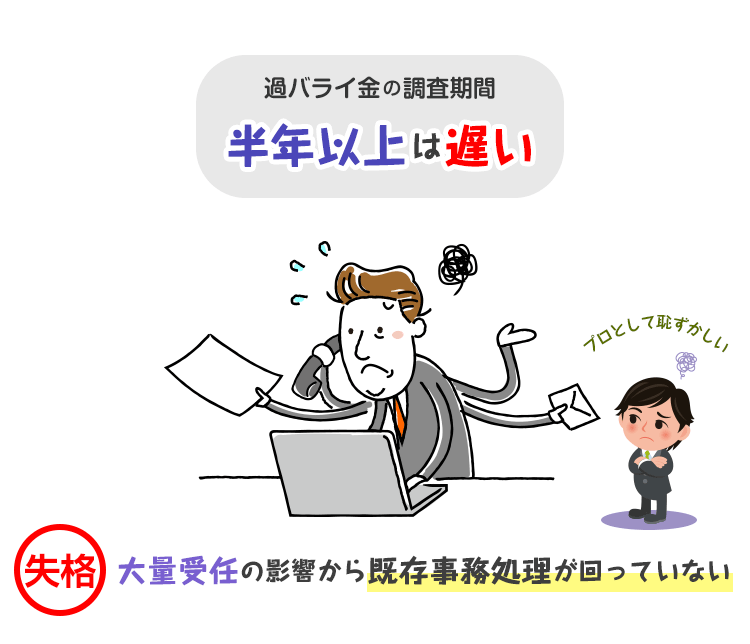

今回の失敗体験談では、過バライ金に要した調査期間は半年以上。 これはプロの目から見るとあきらかに遅いのでリスク!

デメリットとして、大量受任の影響から既存事務処理が回っていないと推測される。

具体的に解説すると過バライ金が判明する条件としては、取引履歴と呼ばれる書類取り寄せから始まる。

| 消費者金融 | クレジットカード |

|---|---|

1ヶ月前後 | 1ヶ月~3ヶ月前後 |

その後、履歴を元に過バライ金の試算をする。

これは事務処理が溜まっていない環境では1週間程度と簡単である。

以上から判断するに、半年以上かかっている業務姿勢では、ビジネス体質であり利益優先の仕組み(スピード処理より大量受任を優先)となっているデメリットあり。

過払い利息を見落とす失敗も大きなデメリットである。

大手弁護士・司法書士事務所の一部には、回収が比較的簡単な元本ベースで交渉し、争いのある過バライ利息を含めない、又はそもそも利息を理解していないなどバラつきがある点である。

依頼者の立場からすれば、過バライ金は1円でも多く戻ってきてほしいもの。

元本と利息をしっかり理解し交渉してくれるところに相談することをおすすめする。

「調査結果の違い」「交渉力の違い」と並び「手数料」にもデメリットがある。

どの業界も一緒であるが、弁護士・司法書士にも高い安いがある。

ここでのデメリットは、高いから安心なのかという点である。

参考までに、ネット上にある一般的に高額な費用設定の情報を参考にした、過バライ金請求に必要な費用比較をまとめたので参考にされたい。

| 一般的な大手 | 相澤法務事務所 |

|---|---|

| 基本報酬(1社) | |

5万~10万円 | なし! |

| 過払い報酬 | |

裁判なし 20%(税込 22%) | 裁判なし 18%(税込 19.8%) |

| その他 | |

不透明な費用に注意 | なし! |

大手で有名だから多少費用が高くてもしっかりやってくれるだろう。

逆に無名なところは安いけどちょっと心配。

そんなイメージをお持ちの方、下記費用ページを参照されたい。

![]()

![]()

過バライ金請求で失敗する人の理由はさまざま。

しかし、その理由もよくよく見ていくと、大半は「事務所選び」に集約されます。失敗の理由が、過バライ金返還をめぐって争う業者ではなく、味方であるべき弁護士・司法書士にあるのはなぜでしょう?

弁護士・司法書士とて、ビジネス優先で仕事が適当な人もいれば、依頼者の立場になって相談には乗ってはくれるが交渉力がない人がいるのも事実です。

信頼できる専門家をどのようにして見分けるかは、正しく情報を取捨選択できるかどうかにかかっています。

というわけで、過バライ金請求で失敗するリスク度を、あいきんくんが独自に判定!1位から順に見ていきましょう。

おそらく多くの人が「過バライ金請求の依頼先は、テレビCMで有名なところに決めた」という体験をしているでしょう。

テレビCMしてるくらいだから、あやしいところじゃないだろう

調べるの面倒だし、法律のプロであれば、有名なところが無難かな

テレビCMでよく聞く事務所には、“安心感”があります。

事務所からすれば、費用の比較や交渉力の実態を調べずに依頼してきたお客は、都合のよい存在といえます。無料診断・無料調査まで進んで、そこから断るという人もなかなかいません。

名前を知っているというだけでよく分からず依頼してしまうと、かなりの確率で失敗します。

実際、テレビCMを大量に打つ大手事務所は費用が高め。それもそのはず、莫大な広告宣伝費用を回収するためには収益を伸ばし続けなければなりませんから。

費用の安い事務所の存在を知らず、有名だからというだけでわざわざ高い事務所を選ぶのは失敗以外の何ものでもありません。

弁護士先生や司法書士先生がぼったくるわけがない

法律相談だし、裁判とかするから、高いのが当たり前

多くのみなさんがこうしたイメージを持っていることでしょう。

また、不自然に安い医療サービスは何だか怖いと思うのと同じで、法律サービスは安いよりむしろ高いくらいがちょうどよい。そんな感覚も、多くの人が持っています。

いずれも、先入観によるもので、信じすぎるのは危険です。

費用が高い事務所もあれば、安い事務所もある、というのが正解で、ホームページの比較をすればすぐに分かります。

費用が高くても、それにふさわしいサービスを提供してくれれば問題なしですが、そうとも言いきれないから「失敗した!」と悔しい思いをするわけです。

費用が安く、かつ交渉力にすぐれた事務所こそ、成功に導く真のパートナー。過バライ金の相談などどこでしても同じと思わず、しっかり調べてあなたの満足度を高めてくれる事務所を見つけましょう。

先生にお願いする立場だから...

素人だから解らなくて当たり前

法律家に多い“上から目線”。

電話口で説教する、依頼者の話を聞かない、自分の信念を押し通すなどなど。

電話越しの相手が先生ならまだしも、ただの偉そうにしてる事務員さんだったら・・

実際大手の電話オペレーターはマニュアルに沿った派遣社員、アルバイトさんが中心・・

しっかり料金に見合うサービスをしてくれるかどうか、審査する立場で臨みましょう。

偉そうな事務所で「合わないな」と思ったら、遠慮なくキャンセルするのもよし。

ただしそれはそれで面倒なので、やはり最初の段階で誠意ある事務所を選ぶのが理想です。

営業電話に不安を煽られてしまい依頼

しつこさに根負け

残念ながら、いまも電話営業で受任を狙う事務所もあり、「ケータイ無料診断」などのサービスを利用して個人情報を入手、それを糸口に電話をかけてきます。

「はやくしないと時効になりますよ」「無料なので調査だけでも」「出なかったらお金はかかりませんので」などと煽って依頼に結び付けようとする作戦です。

しかも、そんな電話が2週間も連続でかかってきた、なんて話も聞きます。しつこい営業電話は相手にしないのが無難です。

ランキングで上位だから問題ないでしょ

口コミランキング=人気で安心のランキングと思ってた

ネット上には、「過バライ金請求に強い事務所ランキング」なるサイトが無数に存在します。

そこに並ぶ名前を見ると、知名度抜群のメジャーな事務所だったり、いつも見る名前の事務所だったりして、不自然な匂いがしないでしょうか?

裏付けとなるデータを示す必要もなく、ランキングといっても名前ばかりだったりします。

ランキングをうたうのはアクセスを稼ぐためで、実質は広告だと思って差支えないかもしれません。 あくまで参考程度にとどめておき、詳しくはホームページなどで調べることが重要です。

電話では過払い金が発生するって言ったのに...

電話で問い合わせしたけど返答があいまいだった

調査(診断)とは、過バライ金が出るか出ないかを調べることです。

上述のアンケートでは、「半年待たされた」と嘆きの声がありました。

この依頼者は事実上、放置されたとみてよいでしょう。完全な被害者です。

過バライ金発生の有無は、電話で取引年数を聞く程度でおよその予測がつきます。

その後、取引履歴を取り寄せて引き直し計算する流れですが、この期間は平均1ヶ月程度です。

だから、半年も時間がかかるなどとんでもない事態といわざるを得ません。

ビジネス先行の事務所は、契約は急かしておきながらいざ手続きに入ると一気に処理が雑になる傾向にあり、注意が必要です。

時間がかかるだけでなく、調査結果を間違えるケースも見られます。

不慣れなオペレーターだと過バライ金の発生時期も把握していない恐れがあり、出るものを出ない、出ないものを出ると答えるといったいい加減な対応もなくはありません。

過バライ金の発生時期くらいの情報はインターネットで調べ、下手な事務所に引っかからないための防御策とするのが吉です。

弁護士は全員が交渉上手というわけではない

分野によって得意不得意がある

依頼先の事務所に交渉力がなければ、当然失敗のリスクが高まります。

そうなるのは、「弁護士なんだから、どこに頼んでも交渉力は期待できるはず」という思い込みがあるからでしょう。

冒頭でお伝えしたとおり、稼ぐことを優先し、依頼者の利益を損なってもなんら恥じない弁護士だって存在するのです。

なかには、単純に勉強不足、実戦不足で頼りにならない先生もいるでしょう。そんなハズレの事務所に引っかからないためには、交渉力の違いが分かるサイトをチェックすることです。

手前みそになりますが、本サイトには業者別に返還率をまとめたページをご用意しています。

ここに記載された数字を下回る回収額を提示する事務所は、失敗リスクをはらむとみてよいでしょう。

交渉力は事務所によってバラバラ、回収結果も上下するとお考えください。

ホームページに掲載されているアンケートの内容が良い感じだし大丈夫でしょ

直筆で書かれた原本の掲載はない

これから請求を考える予定の方にとって、体験者が書いたアンケート内容は大変貴重なはず。

「○○事務所に依頼して正解でした。先生はとてもやさしい人柄で、安心して依頼できました。説明のとおりのお金が戻ってきて満足です」

こう書かれてあるアンケートを読んで、「じゃあここで決めよう」と思う人もいるかもしれません。

しかし、直筆でない限り、これは本物だといえる保証はどこにもないのです。

疑ってかかれといいたいわけではありませんが、どうせなら直筆で書かれたものを読みたいと思いませんか?

しかも、その数はたくさんあったほうがいい。

リアルアンケートであれば変に疑う余地もないし、読んでいて生の体験が伝わってきます。

ちなみに、相澤法務事務所のアンケートはすべて現物公開です。 ランキング同様、アンケートの類も信じすぎるのは危険と思ってください。

返済中でもブラックリストには載らないと言われた

過バライ金で完済できるはず

返済中に過バライ金請求する方は、事務所のミス処理によってブラックリスト入りする可能性に要注意です。

過バライ金が借金額を下回って債務整理になる。これは仕方のないブラックリスト入りです。

しかし、債務整理になると分かれば請求を止めることも可能なわけで、その場合は事務所が慎重に手続きを進めなければなりません。

返済中であることを理由に最初から「この人は債務整理です」と業者に通知を送れば、有無を言わさずブラックリスト入りとなります。

計算処理した結果、過払い状態になると判明しても、後の祭り。

一度登録されたブラック情報は、ミスと分かっても簡単に解除できるものではありません。

このように、下手な事務所、経験不足の事務所に依頼してしまうと、ブラックにならないパターンでもブラック入りするリスクがあるのです。

提示された金額より戻ってきた金額がかなり低い

過バライ金の金額を説明しないまま交渉に入った

過バライ金の計算では、「過バライ金利息」がいくら発生するかも算定しなければなりません。

また、前の取引が時効になっている場合、後の取引との関係で分断になるかならないかも、考慮して計算する必要があります。

利息や分断を度外視した計算方法では、回収額を大幅に減らすことになります。

そのような説明もなく、勝手に我流の計算をしてそのまま交渉に入る事務所は問題外です。

過バライ金のプロを名乗るなら、依頼者にとって有利な計算をすべきでしょう。

自分にとって有利な計算をしてくれて、なおかつ説明も怠らない事務所を選んでください。

最後に改めて冒頭に掲げたアンケートを読んでほしい。

CMをテレビでやってる所にたのもうとしてその時手元に18万しかもどってこないと言われました。

相澤さんところは本当に正確で70万もどってきて本当に私達の事を考えてやっていると実感しました。

過バライ金の無料調査と称して、大手事務所は知識が少ない相談者をテレビCMで大量集客しているのが現状である。

しかし、これまでに説明してきた違いからすると、多くの相談者は正式依頼する際適切な意思決定(よく分からないまま頼んでる)ができていない可能性が少しでもあればリスクと感じる。

ワンポイント

一言で言えば、業務姿勢(依頼者のことを思ってやってるか)がすべてである。

これは最初に紹介したアンケートの一文が物語っている。

過バライ金請求を単なるビジネスととらえ、大量受任で適当な解決をして、高額な費用を請求するのか。

無理のない範囲で受任し、1件1件親切丁寧に対応し、できるだけ多くの過バライ金を返金してもらうよう交渉し、できる限り安い手数料で残りを返金できるかが試金石。

これから過バライ金請求を検討している方への強いメッセージとなれば幸いである。

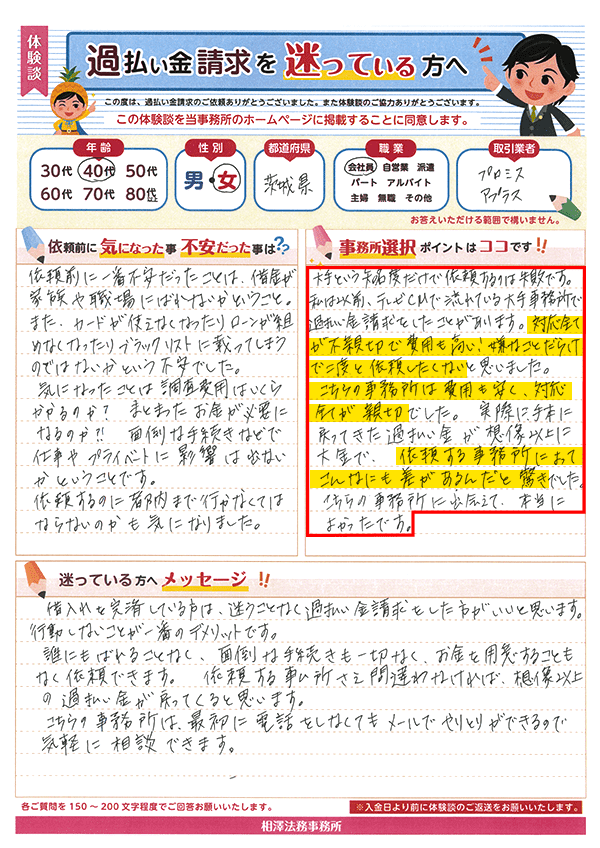

事務所選びが最初の難関でした。大手に電話をすると、「戻った金額から手数料を引くので大丈夫」と手数料に関する質問は無視して強引に面談日を決めようとしたのでお断りして、相澤法務に電話しました。こちらの話を決してさえぎることなく、静かに答えてくださる先生のことばを聞きながら、同じ内容への対応がこうも違うのかと驚きました。

完済した時点で一度過払い金請求について聞いてみようとインターネットで大手の法律事務所を見つけ、連絡しました。すると毎日のように電話がかかり、早く依頼しないと間に合わないとか、自分の事務所が1番いいというような圧力がありました。また手数料の高さにもびっくり。もう過払い金請求はやめようかと思ったほどです。このことがあってしばらくは立ち直れずにいました。

以前、大手のHPから携帯番号を入力してしまい、1日に何回も電話がかかってきたり、SMSで頻繁にメールがきたり、依頼の前に家族に知られてしまうのでは…と困ってしまいました。相澤法務は少数精鋭の小さな事務所とHPで知りました。

相澤さんに思いきって相談して本当に良かったと思っています。秘密厳守の配慮もしてもらえたので大丈夫でしたし、生活にデメリットもありませんでした。

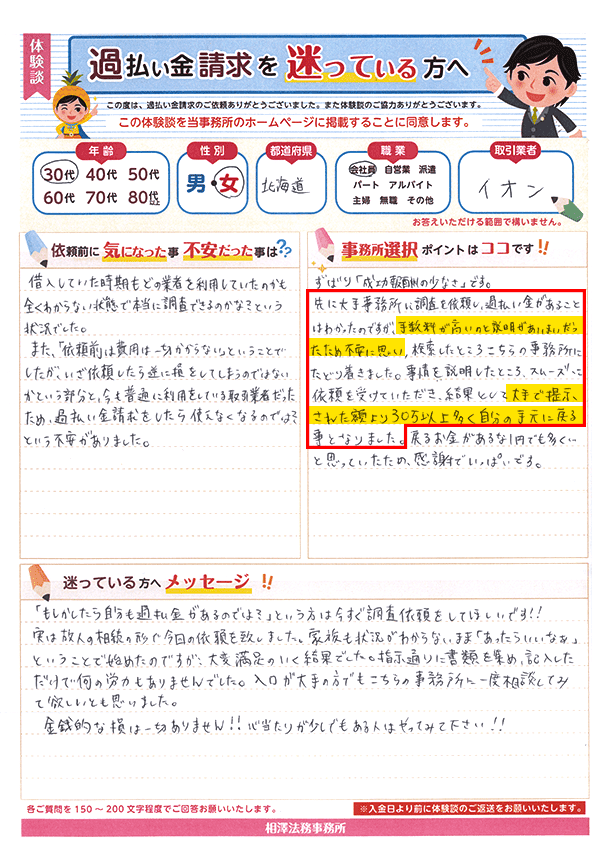

先に大手に調査を依頼し、過払い金があることはわかったのですが、手数料が高いのと説明があいまいだったため不安に思い、検索したところこちらの相澤さんにたどり着きました。事情を説明したところ、スムーズに依頼を受けていただき、結果として大手で提示された額より30万以上多く自分の手元に戻る事となりました。

大手という知名度だけで依頼するのは失敗です。私は以前、テレビCMの大手で過払い金請求をしたことがあります。対応全てが不親切で費用も高い!嫌なことだらけで二度と依頼したくないと思いました。

こちらの相澤法務は費用も安く、対応全てが親切でした。実際に手元に戻ってきた過払い金が想像以上に大金で、依頼先によってこんなにも差があるんだと驚きでした。こちらの事務所に出会えて、本当によかったです。

大手だと過バライ金請求で失敗する?

テレビCMの大手事務所はビジネス優先なので注意して!

過バライ金請求の大手費用は高い?

大手事務所は基本報酬があるので高くつくよ。

過バライ金で失敗しないためにはどうしたらいい?

事前にホームページをチェックすることが重要だよ。

全国対応!調査費用は0円