- 安心でシンプルな費用

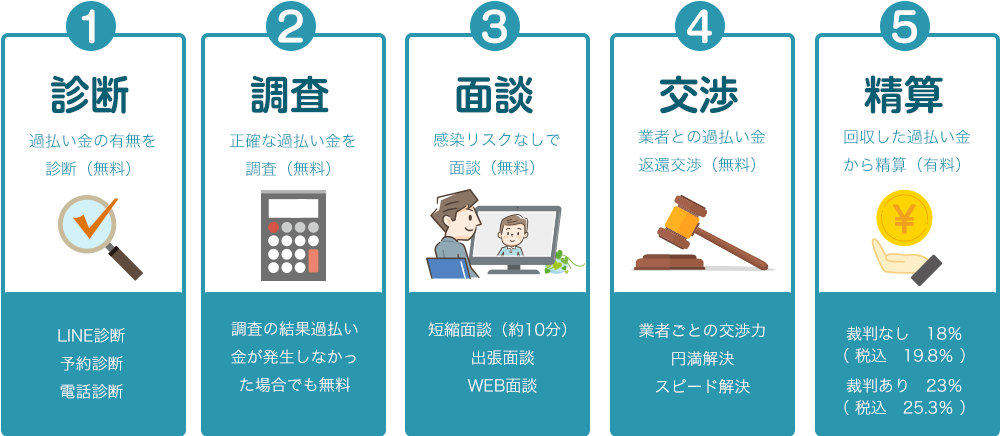

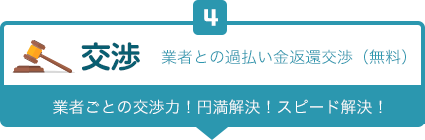

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

全国対応!調査費用は0円

ゴールデンウィーク休業期間のお知らせ

令和6年4月28日(日)~ 令和6年4月29日(月)

令和6年5月3日(金)~ 令和6年5月6日(月)

上記期間はゴールデンウィーク休暇とさせていただきます。

令和6年4月30日(火)~令和6年5月2日(木)は営業いたします。

通常営業は令和6年5月7日(火)からとなります。

お急ぎの方はあらかじめご了承ください。

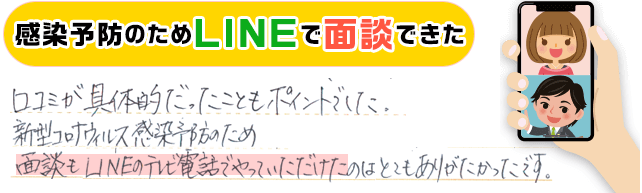

現在コロナの影響により、下記2つの面談方法からご選択ください。

1.来所面談 or 出張面談(※10分以内を想定)

事前に契約書類を郵送し電話で詳細確認。来所は本人確認がメイン。※面談ブースは、工事にてアクリル板を設置するなど感染拡大防止対策は万全です。

2.WEB面談(本人限定受取郵便で事前対応)

感染リスクが心配な方は、厳格な本人確認を行い面談なしで受任。

過払い金業務歴6~14年の実績を持つ職員が、原稿からデザイン全てを自社制作しております。

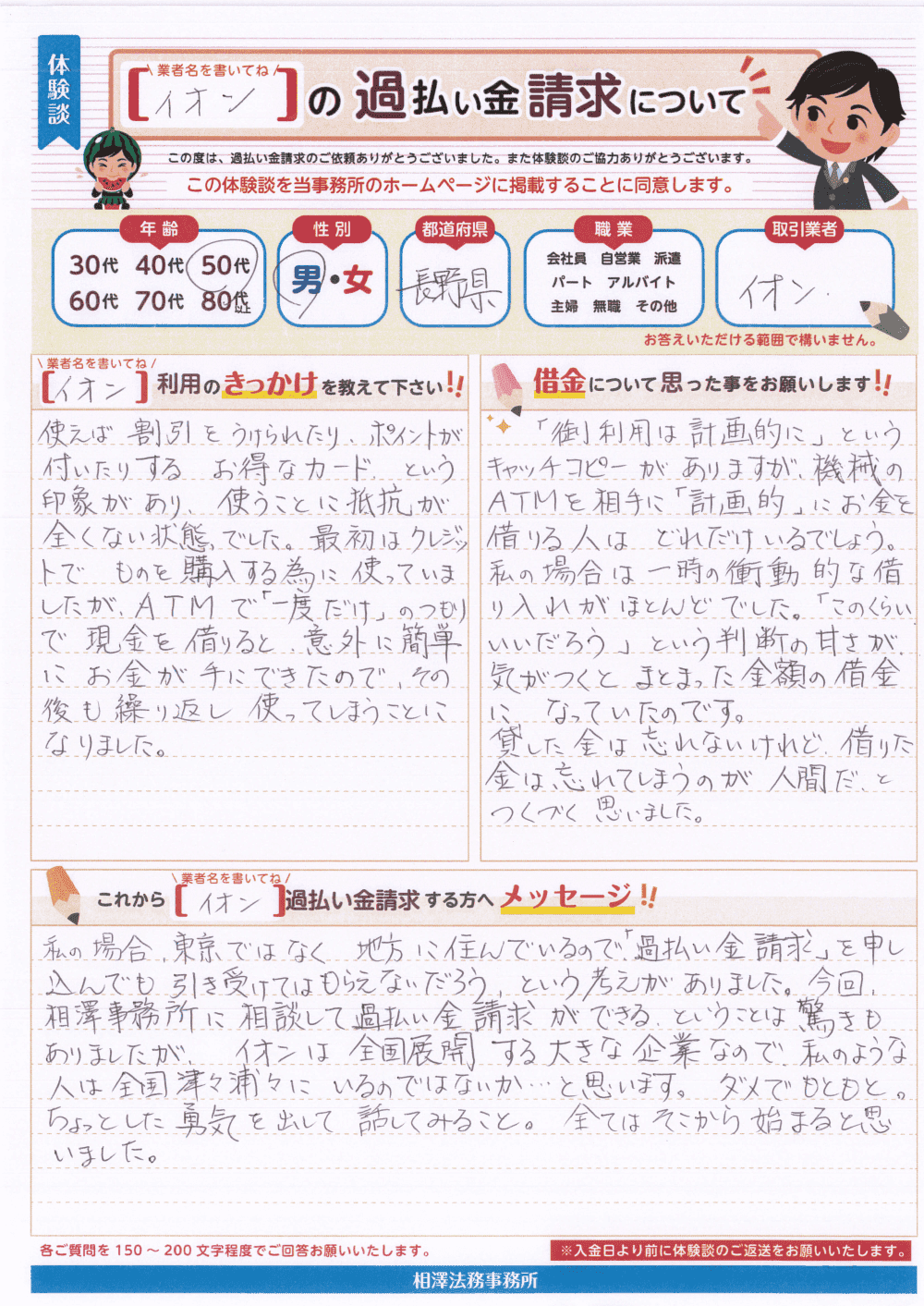

過去に消費者金融でお金を借りた経験ありませんか?

または、クレジットカードのキャッシングでお金を借りた経験ありませんか?

対象の方は、消費者金融・クレジットカード会社から「過払い金」が戻ってくる可能性があります。

「過払い金」は、払い過ぎた利息のことで、もともと借りたご本人に返されるべきお金です。

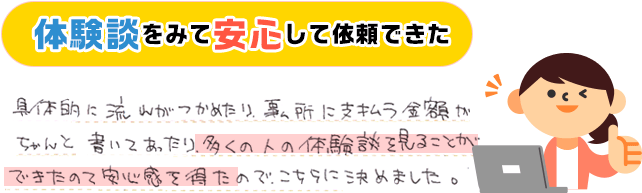

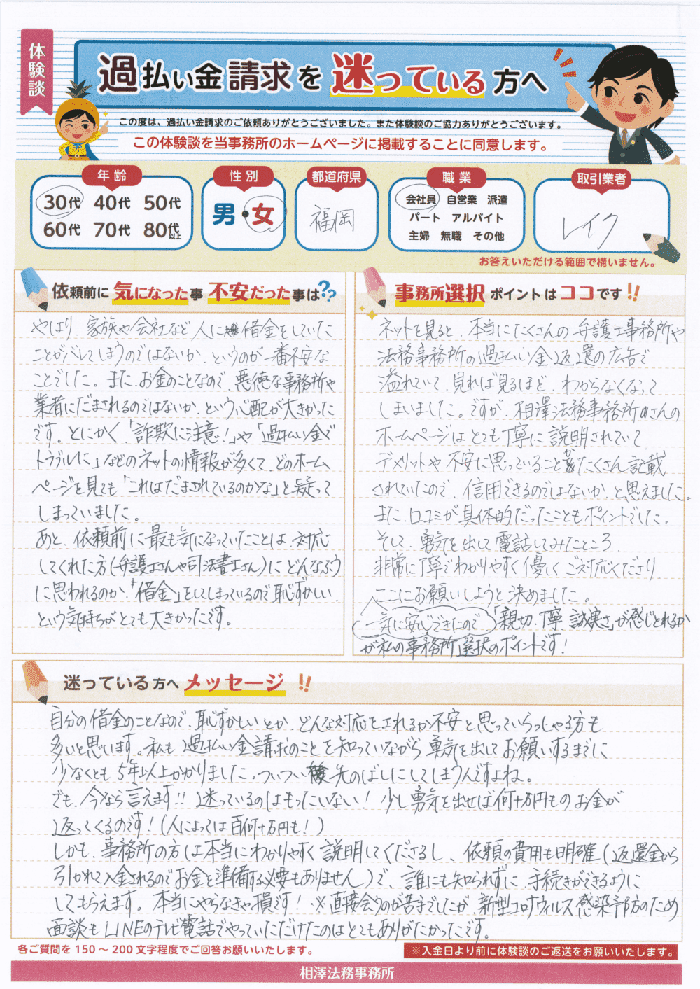

相澤法務事務所のホームページで過払い金請求に対する理解を深めていただき安心のご依頼につなげていただければ幸いです。

過払い金がどれくらい戻ってくるのか? 返金されるのにどれくらいの時間がかかるのか?デメリットは? 手続き上の注意点は? 影響やリスクはあるのか?これらの情報は請求先の業者ごとに異なります。

「なるほど、アコムはこんな会社だから、〇〇%くらい戻ってくるわけか」など戻ってくる割合も、入金日も、手続きの流れも、デメリット情報も、イラストやキャラクターを使って丁寧に解説。

「何だか難しそう」という方でも大丈夫です。

大手事務所に過払い金請求を依頼すると、どれくらいの費用でどれくらいの時間かかるか想像できますか?

費用を細かく見ずにおおざっぱに計算しただけで、「ここに決めよう」とやると、後悔してしまうかもしれません。

費用の安さと安心感にかけてはトップクラスだと自負します。

多くの事務所が請求する基本報酬も相澤法務事務所ではゼロ。

テレビCMで有名な大手事務所との比較を交えながら、料金体系についてくわしく解説します。

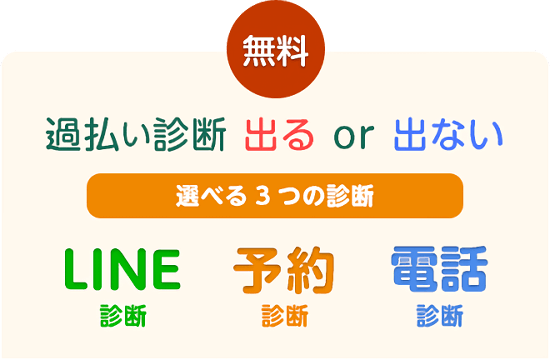

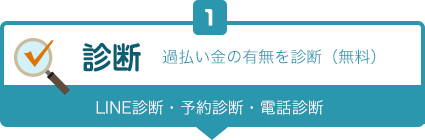

まずはプロが出るか出ないか診断! 3つの診断方法からご自身にあった方法をご選択ください。

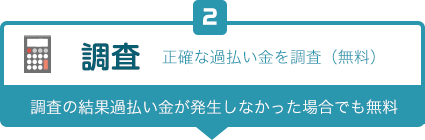

正確な調査は、取引業者から取引履歴を取り寄せる必要があります。相澤法務事務所では、取引履歴の代行取得から計算までを全て無料で行っております。

安心明確かつシンプルで安い費用設定。 追加費用ナシ。振込手数料も出張費用も 相澤法務事務所が負担いたします。

過払い金は気になるが、デメリット・リスクが不安で「何年も」行動できない。

デメリットが障害になってなかなか請求に一歩踏み出せない方、ぜひ読んでください。

過払い金請求に関する不安や悩み、疑問点が一掃できて、スッキリした気持ちで依頼できますよ。

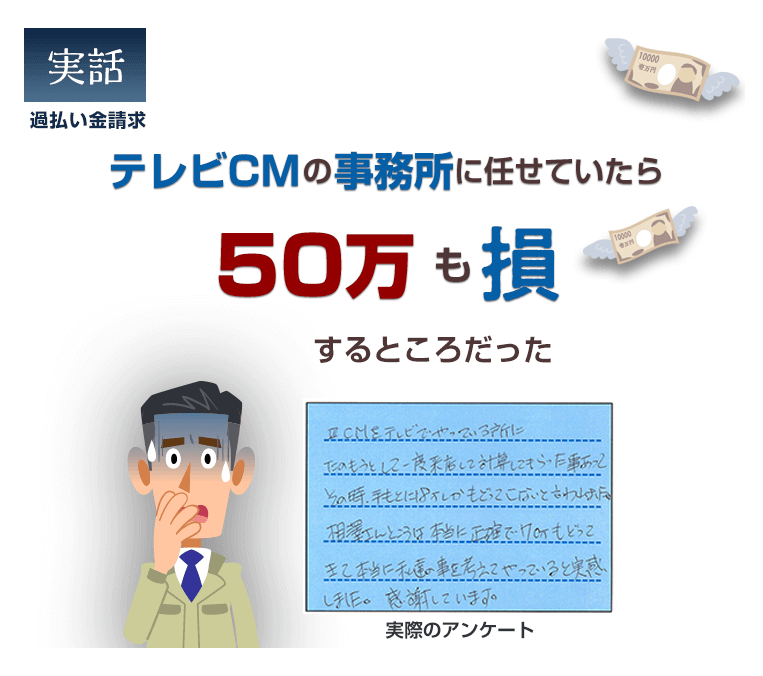

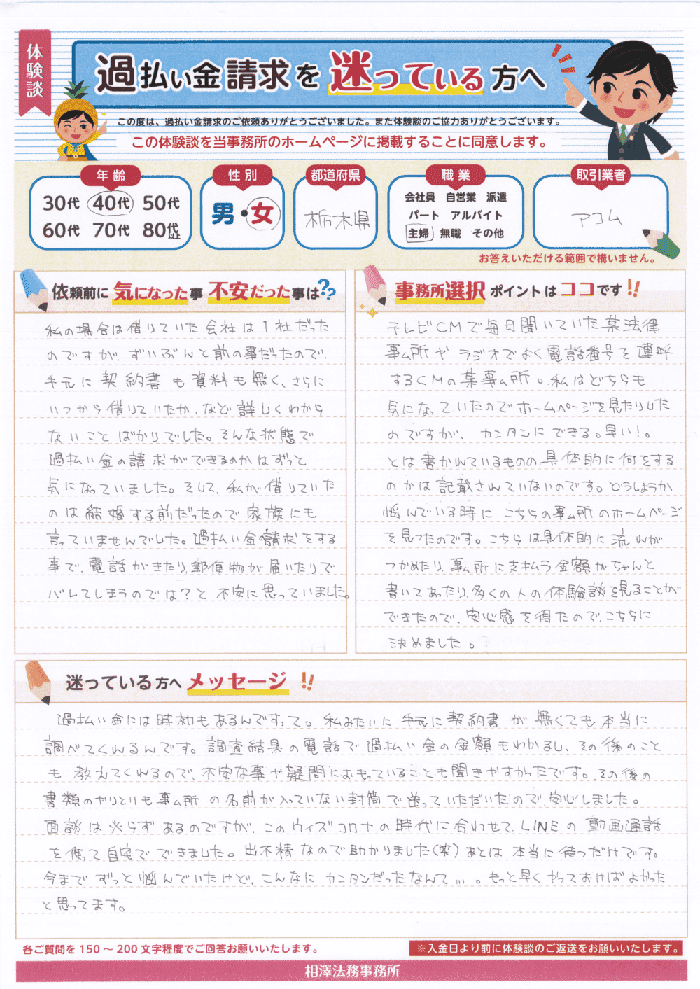

あやうく50万円損するところだった依頼者の体験談を掲載。具体的な事例に基づき、請求依頼に潜むデメリット·リスクを解説しています。 リアルな直筆アンケートを読めば、大手事務所に依頼するリスクも直に感じ取ってもらえるのでは?

過払い金請求の手続きは、実際それほど障害が伴うものではなく、複雑でもありません。

ある程度実績のある事務所へ依頼すればスムーズに解決できるものです。

面倒な手続きはすべてお任せで、依頼者は結果報告を待っているだけです。

以下シミュレーション形式で過払い金請求の全貌をご紹介します。

過払い金請求後のリアルな本音をお届けします。体験者の生の声が聞けるという点で新鮮かつ貴重です。

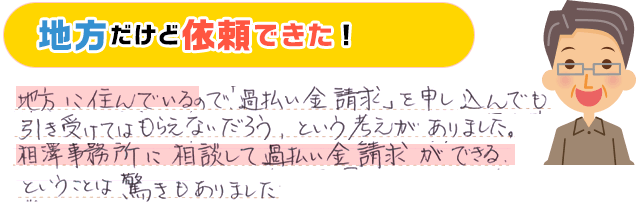

地域別に分類・集計。地元の東京だけでなく、依頼者は広く全国に分布しているのがこのページからわかります。

無料出張サービス、WEB面談で全国対応しております。遠方に住んでいてもお気軽に依頼できることがおわかりいただければと思います。

司法書士法人相澤法務事務所は、東京都板橋区(東武東上線ときわ台駅前)を拠点とした小さな司法書士事務所です。

テレビCMなどで有名な大型法律事務所と違ったこだわりと強みがあります。

相澤法務事務所では、大手事務所に見られる複雑な料金体系とはせず、成功報酬のみというシンプルな料金体系とし、その他追加手数料などは一切ありません。

つまりご依頼頂いたのち万が一お金が戻ってこない場合でも損をすることはありません。

進捗状況ごとにアラート機能を備えているため、人為的なミスによるうっかり忘れ(案件を放置するなど)の心配などもない完璧な事務処理体制となっています。

どのスタッフが見ても現状がすぐに把握できるシステムのため、大手事務所などでよく聞く、担当者が分かりません・・などといった、たらい回しの心配は一切ありません

自社でサイト運営をし、SEO対策もすべてを自社で進めていくことで、余計なコストの削減が可能となり、事務所のカラーに合うサイト構築をしております。

インターネット集客により広告費を大幅に圧縮し、ご依頼者さまへサービスとして還元!ラジオや電車広告に頼らなくてもHP由来の受任が増えてくるようになりました。

代表みずからの情報発信は、サイトの信用性を高めますし、誠意ある姿勢を打ちだせます。

返還率や入金日、カードへの影響などは、各業者で異なります。

過払い金請求では、自分が請求する業者の特徴を理解しておくことが重要。依頼前に知っておきたいこれらの情報を、一目でパッとわかるようなチャート図や表にまとめて表示しています。

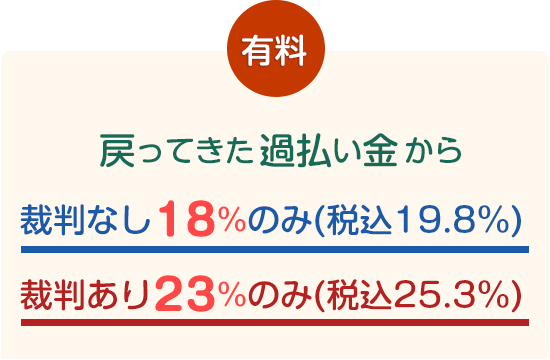

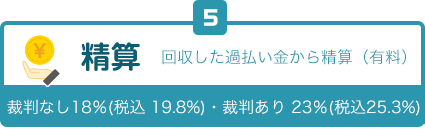

ぜひ、裁判なし・ありでどれくらい違うのか、比較しながらご確認ください。

解決後のアンケートだけでなく、実際に過払い金請求の手続きをされた依頼者(先駆者)から、よりリアルに将来の依頼者へのメッセージになればと思い始めた体験談。

すべてアンケートは直筆公開にこだわり、偽物の口コミ・アンケートは0です。

圧倒的な相澤法務事務所の評判・口コミとして、ご依頼する前の不安を実際に解決された皆さんの声を参考に払拭していただければと思います。

事務所は駅前&マックの3階です!

※平成29年2月大阪支店オープン!(マクドの6階です!)

相澤法務事務所へのアクセスは、ビックターミナルである池袋駅より、電車で10分とアクセス良好。

事務所は必要最低限のスペースを確保し、ときわ台駅北口の駅前にあるマクドナルドさんと同じビルの3階とすぐに分かります。

相澤法務事務所は、代表相澤の地元東京都板橋区ときわ台で開業しました。

少数精鋭のスタッフも板橋区在住者が中心です。東武東上線「ときわ台駅」は、どちらかというとローカル駅のためアットホームな街並みが自慢です。

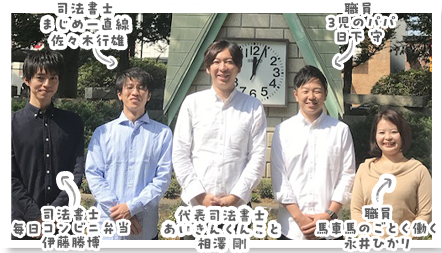

一般の方からすると、弁護士・司法書士事務所は敷居が高いと思われがちですが、そんな業界の常識にとらわれずアットホームな対応を心掛け、集合写真からもわかるように普段は全員ラフな私服で業務を行い、少しでも相談しやすい環境づくりに専念しています。

全国対応!調査費用は0円